リタイア後のくらしに、安心を。

新たな退職金原資がなくても導入できる企業年金制度です。

-

Recruit

社員採用を有利に -

Life after retirement

貢献してくれた社員がリタイア後も

安心して暮らせるように -

Pension

世間並の退職金や年金を

でもそれに割ける原資には限りがある

「選択制確定拠出年金(以下、選択制DC)」がその問題を解決!

導入により、採用が有利に!社員の老後も安心!

さらに社員の所得税・住民税や会社と社員の社会保険料が軽減されるメリットあり!

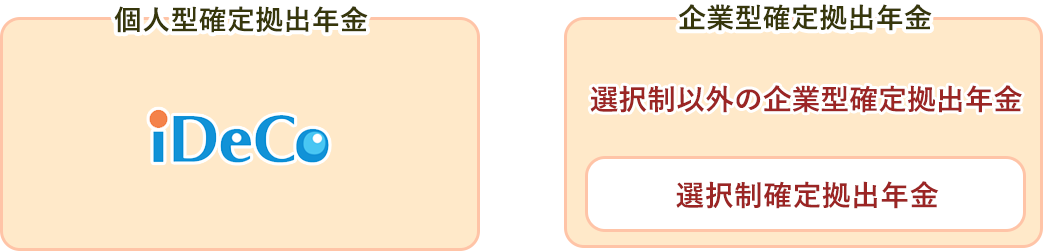

選択制確定拠出年金(選択制DC)とは

日本の確定拠出年金

日本の確定拠出年金制度には、個人が自らの意思で加入し掛金を拠出する個人型確定拠出年金と、会社が社員のために導入し、会社が掛金を拠出する企業型確定拠出年金があります。

「選択制DC」は、企業型確定拠出年金の1つです。

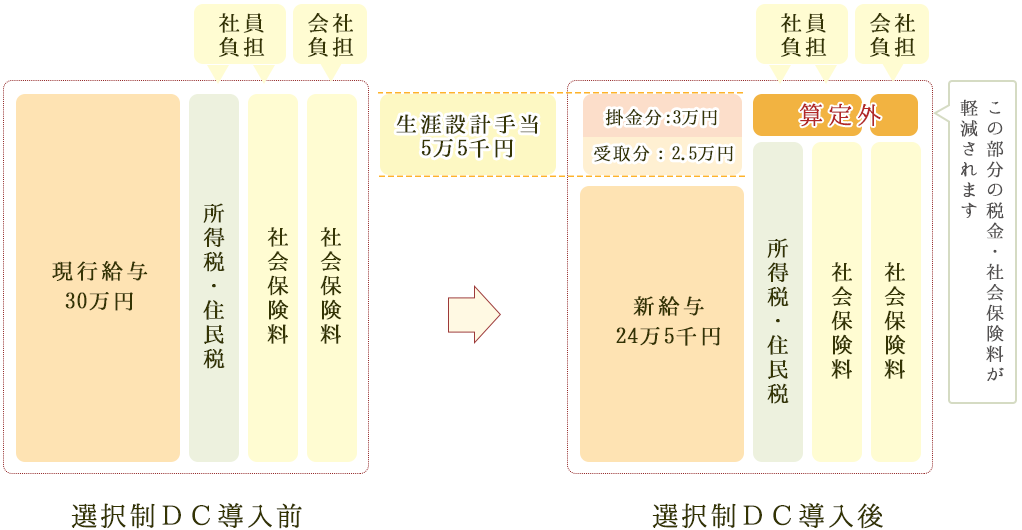

選択制DCのしくみ

会社が拠出する企業型確定拠出年金の掛金は、社会保険料(健康保険・厚生年金の保険料)や税金(所得税・住民税)の算定の基礎となる社員の給与としては取り扱われません。

このため、現行の給与の一部を減額し、その減額分を掛金とすることで、会社が負担する社会保険料、社員が負担する社会保険料や税金が軽減されます。

ただし、会社が一方的に、給与を減額したり、その減額分を企業型確定拠出年金の掛金とすることは、社員の報酬の受け取り方の自由を阻害することになり、不利益変更にあたるためできません。

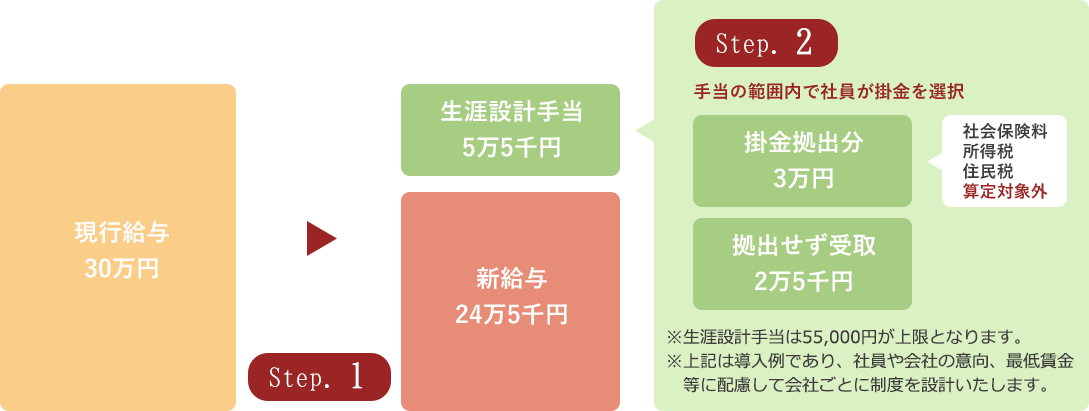

この問題を解決するために次のステップを踏んで導入するのが、選択制DCです。

労使合意に基づいて、会社が支給する給与の一部を減額し、同額の「生涯設計手当」を新設します。

生涯設計手当は、その一部または全部を確定拠出年金の掛金とするか、給与と一緒に現金で受け取るかを従業員に選択させます。

(全額を給与と一緒に受け取る場合には、実質的な受け取り金額は従来と変わりません。またこの場合、社員は確定拠出年金に加入しないことになります。)

生涯設計手当の中から拠出される掛金は、会社が拠出した掛金として取り扱われ、会社の社会保険料、および社員の社会保険料、税金の算定の対象外となります。

このように、加入するかどうか、掛金をいくらにするかを社員に選択させるため、「選択制DC」と呼ばれます。

また、掛金の原資は、社員の給与になりますので、老後の資産形成のために、税制上有利な自助努力を支援する 福利厚生制度であるといえます。

選択制DCのメリット・デメリット

選択制DCのメリット

会社のメリット

- 新たな原資(掛金負担)がなくても社員の福利厚生を充実させることができます

- 掛金は給与所得として扱われないため、社会保険料の対象外となります(社会保険料の会社負担分の軽減)(☆)

- 掛金は選択制DC導入前に支払っていた給与と同様、損金算入できます

社員のメリット

- 掛金拠出時:掛金は給与所得として扱われないため、所得税・住民税がかかりません(☆)

- 掛金は給与所得として扱われないため、社会保険料の対象外となります(社会保険料の社員負担分の軽減)(☆)

掛金拠出時の社会保険料、税金の軽減効果(☆)

選択制DCのデメリット

社員のデメリット

- 老齢厚生年金額が減少する場合があります(掛金拠出により標準報酬月額の等級が下がる場合)

- いざというときの社会保険給付金が減少する場合があります(出産手当金、傷病手当金、失業保険給付、育児休業給付金、介護休業給付金、休業補償給付、休業特別支給金など)

企業型DC全般のメリット(選択制DCを含む)

会社のメリット

- 掛金は損金算入できます

- 退職給付債務が発生しません

社員のメリット

- 運用期間中:利息や配当などの運用収益はすべて非課税になります

- 受取時:一時金で受け取る場合には退職所得控除の対象。年金受取の場合には公的年金控除の対象となります

- 転職しても資産を持ち運べます(ポータビリティ機能あり)

企業型DC全般のデメリット(選択制DCを含む)

社員のデメリット

- 原則60歳まで引き出しができません

- 資産運用の責任・結果は社員が負います

選択制DC制度導入コンサルティングの流れ

お問い合わせ

「社保税減少額」・「年金減少額」計算

無料で実施

現状把握と意向確認

制度導入効果を詳細シミュレーション

制度の詳細設計と提出書類作成

従業員説明会

制度設立申請

導入時教育

制度スタート

制度導入後:継続教育

社会保険料・税金負担軽減&老齢厚生年金額減少の試算サービス

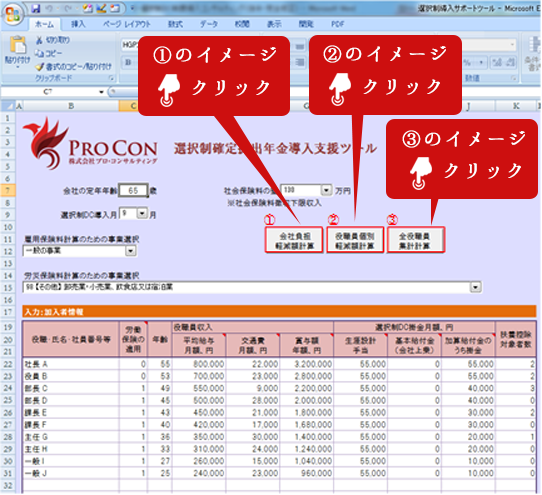

当社の「選択制DC導入支援ツール」で、選択制DCのメリットだけでなくデメリットの要素も加味し、制度導入を検討されている企業をサポートいたします。

①会社負担軽減額計算

選択制DCを導入することにより、社会保険料の会社負担が軽減しますが、一方で、導入するには費用(導入時費用及び経常費用)がかかります。

このシミュレーションでは、会社の社会保険料負担の軽減額と導入費用を試算し、会社の実質メリットをお見積りします。

②役職員個別軽減額計算

加入者である役職員は、生涯設計手当から掛金拠出を行うことによって、社会保険料・税金の軽減というメリットを享受できますが、支払う社会保険料が安くなる一方、各種社会保険給付が減少してしまうというデメリットもあります。

このシミュレーションでは、メリットとデメリットを試算・比較し、役職員個々人が享受できる実質のメリットをお見積りします。

③全役職員集計計算

「会社負担軽減額計算」と「役職員個別軽減額計算」の結果の要点について、全役職員について試算を行い集計した結果を出力します。

選択制DC導入支援ツールによる計算の詳細についてはこちらをご確認ください。

※本ツールの計算結果の正確性は万全を期しておりますが、それを保証するものではありません。

また、計算結果を利用したことで生じた損害等についていかなる責任も負いかねます。

税金計算等についての詳細は、税務署、税理士等にお問い合わせください。

社会保険料・税金負担軽減・老齢厚生年金額の減少の具体例

モデルケース

役職員2名、定年年齢65歳の会社のケースを試算(全員が月額55,000円(拠出限度額上限)を拠出した場合)

社会保険料の会社負担は年間で17万1千円の軽減

社会保険料・税金負担の軽減効果(メリット)と老齢厚生年金額の減少(デメリット)の比較では、

全役職員が、「社会保険料・税金負担軽減のメリット > 老齢厚生年金額の減少のデメリット」

※社長Aは選択制DC導入後も厚生年金保険料の標準報酬月額等級が最も高い31等級であるため、厚生年金保険料の軽減効果がない一方で、将来の老齢厚生年金の減額もありません

具体例の計算の詳細についてはこちらをご確認ください。

※本ツールの計算結果の正確性は万全を期しておりますが、それを保証するものではありません。

また、計算結果を利用したことで生じた損害等についていかなる責任も負いかねます。

税金計算等についての詳細は、税務署、税理士等にお問合せください。